「これは公費?労災?それとも自賠責…?」

患者さんから差し出された書類を前に、頭が真っ白になってしまった経験はありませんか?

私も医療事務として働き始めた頃、まさにこの状況で冷や汗をかいていました。

でも安心してください。

実は、受付での「たった3つの質問」だけで、もう迷うことはありません。この記事では、多くの医療事務スタッフが苦手とする公費・労災・自賠責の窓口対応について、現場歴15年の私が実践する初動ミスゼロの『受付トリアージ術』を徹底解説します。

読み終わる頃には、明日から自信を持って窓口に立てるようになるでしょう。

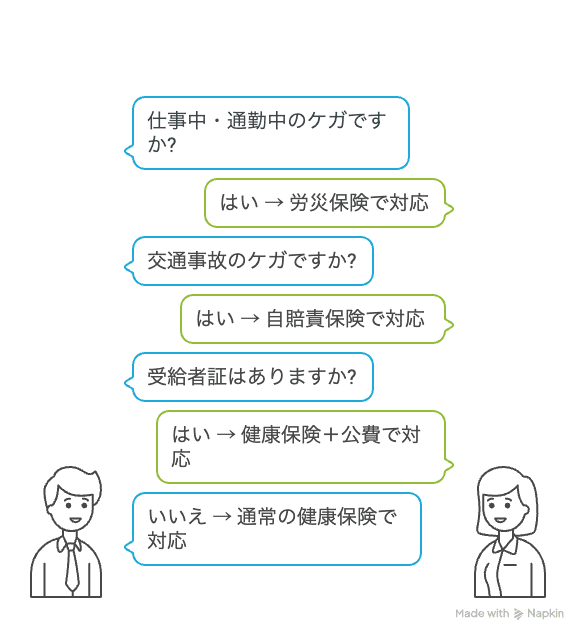

1. まずはコレだけ!3つの質問で見分ける受付フローチャート

「また分からない書類が出てきた…」

そんな時、あなたはどうしていますか?

実は、患者さんが来院された際に「何が原因で、どのような状況か」を正確に把握することが、その後のすべての業務をスムーズに進めるカギなんです。

【図解】もう迷わない!受付トリアージ

質問①「お仕事中や通勤中のケガですか?」→ 労災保険の可能性

この質問に「はい」と答えられた場合、労災保険の対象となる可能性が非常に高いです。

たとえ患者さんが健康保険証を提示されたとしても、仕事や通勤が原因のケガや病気には、原則として健康保険は使えません。

これは厚生労働省が定める労災保険法に基づく決まりです(厚生労働省「労災保険制度について」)。

質問②「交通事故によるおケガですか?」→ 自賠責保険の可能性

質問①が「いいえ」で、この質問に「はい」と答えられた場合は、自賠責保険(自動車損害賠償責任保険)の対象となる可能性が高いです。

交通事故の治療費は、原則として加害者が加入している自賠責保険や任意保険から支払われます。これも健康保険ではなく、別の制度で対応するケースです。

質問③「市区町村が発行する医療費の受給者証はお持ちですか?」→ 公費負担医療の可能性

質問①と②が両方「いいえ」で、通常の健康保険証と一緒に、ピンクや水色などの「受給者証」を提示された場合は、公費負担医療の対象者です。

子ども(乳幼児)、ひとり親家庭、特定の難病をお持ちの方などが対象で、医療費の自己負担分を国や自治体が助成する制度です。

【重要】必ず自院のルールを確認しましょう

この記事では全国共通の一般的なルールを解説していますが、医療機関によって独自の処理方法が定められている場合があります。

基本知識として覚えつつ、必ず院内マニュアルを確認する習慣をつけてください。

2. 【公費編】マル福・マル乳も怖くない!窓口確認の必須5項目

公費負担医療制度とは、特定の条件に当てはまる方の医療費自己負担分を、国や自治体が税金で助成する制度です。病気やケガで誰もが必要な医療を受けられるようにする、大切なセーフティーネットの役割を担っています。

よく見る公費の種類一覧

医療事務の現場でよく目にする代表的な公費制度をご紹介します:

子ども医療費助成(マル乳、マル子など): 自治体によって対象年齢や名称は異なりますが、子どもの医療費負担を軽減

ひとり親家庭等医療費助成(マル親): ひとり親家庭の親と子の医療費負担を軽減

心身障害者医療費助成(マル障): 心身に障害のある方の医療費負担を軽減

特定医療費(指定難病)助成: 国が指定する難病にかかる医療費を助成

生活保護による医療扶助: 経済的に困窮する方の医療費を全額公費で負担

補足:マル乳、マル親とは?

自治体が発行する受給者証の記号が「乳」や「親」などと表記されることから、医療事務の現場では「マル乳(まるにゅう)」「マル親(まるおや)」といった愛称で呼ばれています。

公費患者さんの受付で確認すべき必須5項目

公費の受給者証を提示されたら、以下の5つを必ず確認しましょう:

有効期限: 期限が切れていないか?(最も重要)

氏名・生年月日: 患者さん本人で間違いないか?

負担者番号・受給者番号: 番号は正しく記載されているか?

一部負担金の有無: 窓口での自己負担があるか、ないか?

助成の対象範囲: この助成は入院のみか、通院も対象か?県内のみか?

そのまま使える会計説明テンプレート

公費利用者の会計では、患者さんから「今日はこれだけでいいの?」と質問されることも。そんな時に使える説明例です:

【自己負担がない場合】

「本日は、○○(例:お子様の医療費助成)の制度が適用されますので、窓口でのお支払いはございません。お大事になさってください。」

【一部負担金がある場合】

「本日は、○○の制度が適用されますので、ご負担額は△△円となります。お大事になさってください。」

ところで、公費の種類によってレセコン(レセプトコンピュータ)への入力方法や会計処理が異なる場合がほとんど。

例えば「この公費は現物給付だから会計Aパターン」「この公費は償還払いだから、一旦自費でお預かりして…」など、院内でルールが決められているはずです。必ずマニュアルを確認しましょう。

3. 【労災編】様式第5号の流れと「なぜ健康保険が使えないの?」への対応

労災は、医療事務に慣れてきた頃に直面しやすい、少し特殊なケースです。しかし、一度流れを覚えてしまえば、自信を持って対応できるようになります。

「業務災害」と「通勤災害」の違い

労災保険が適用されるのは、大きく分けて以下の2つです:

業務災害: 会社の管理下で、仕事が原因で発生したケガや病気 (例:工場で機械に手を挟んだ、社用車で営業中に事故に遭った)

通勤災害: 合理的な経路・方法での通勤中に発生したケガ (例:自宅から会社へ向かう途中の駅で転んだ)

「スーパーに寄り道した帰りは?」など、判断が難しいケースもありますが、窓口ではまず「仕事中か、通勤中か」という事実だけを確認できればOKです。最終的な判断は労働基準監督署が行います。

受付から会計まで!労災患者さん対応4つのステップ

受付時の聞き取り: 「仕事中か、通勤中か」「災害発生日・時刻」「勤務先の名称・所在地・連絡先」を正確にヒアリング

必要書類の依頼: 勤務先に連絡してもらい、労災の請求書を医療機関宛に提出してもらうよう依頼

窓口負担の原則: 労災保険適用の場合、患者さんの窓口負担は原則0円

レセプト作成: 月末に健康保険とは別に、労災保険専用のレセプトを作成・請求

絶対忘れないで!労災で必要な書類リスト

療養(補償)給付たる療養の給付請求書

様式第5号:労災指定医療機関で治療を受ける場合(ほとんどがこれ)

様式第16号の3:通勤災害の場合

窓口ではまず「様式5号(通勤災害なら16号の3)という書類を、会社から病院へ提出してください」と患者さんにお伝えするのが一般的です。

労災なのに健康保険証を出された時の正しい対応法

労災の患者さんの中には、事情を知らずに健康保険証を提示される方が少なくありません。この時の対応トーク例です:

「お仕事中のおケガとのこと、大変でしたね。実は、お仕事や通勤が原因のおケガの場合は、健康保険証をお使いいただくことができない国のルールとなっております。代わりに『労災保険』という制度を使いますので、お勤め先にご連絡いただき、当院宛に専用の書類(様式第5号)をご提出いただくようお手続きをお願いできますでしょうか。」

「国のルールである」という客観的な事実を伝えると、患者さんも納得しやすくなります。

4. 【自賠責編】保険会社とのやりとりで気をつけるべきポイント

交通事故の患者さんへの対応(自賠責)は、保険会社との連携がカギになります。事務スタッフが間に入ることも多いため、ポイントを押さえておきましょう。

自賠責保険と任意保険の関係性

交通事故の治療費は、まず自賠責保険(国が加入を義務付けている強制保険)から支払われます。しかし、自賠責保険には治療費や慰謝料などを含めて120万円までという上限があります。

治療が長引くなどして120万円を超えた場合は、加害者が任意で加入している任意保険が使われます。窓口では、これらをまとめて「交通事故の保険」と捉えておけば大丈夫です。

初診時に必ず確認すべき4つのこと

交通事故の患者さんが来院されたら、以下の4点を落ち着いて確認しましょう:

保険会社の情報: 加害者が加入している保険の会社名、連絡先、担当者名

警察への届出: 事故後に警察へ届け出ているか(物損事故か人身事故か)

(注意)患者さんへ、「保険会社から通院する病院に連絡するように(事故して病院に通院する」伝えてください。

連絡が保険会社より公費担当に連絡がくることで公費適用となり窓口での会計は不要になります。

連絡がなければ、窓口負担(自費)の取り扱いになるのが一般的です。

保険会社の担当者から連絡が来た時の対応

治療開始後、加害者側の保険会社の担当者から「治療状況についてお伺いしたいのですが…」と電話がかかってくることがよくあります。

このような外部からの問い合わせに対し、「誰が、どこまで答えて良いのか」は医療機関として非常にデリケートな問題。必ず「保険会社から連絡があった際は、○○さんに報告・相談する」という院内の報告・連携フローを確認しておきましょう。公費担当者に繋ぐようにしましょう。

5. よくある質問(現場のリアルQ&A)

マニュアル通りにはいかない「困った!」という場面への対応方法をQ&A形式で解説します。

Q. 患者さんが必要な書類を忘れた/持っていない場合は?

A. 一旦「預かり金(保証金)」として一定額をお預かりし、後日書類が提出された際に返金するのが一般的です。

【対応トーク例】

本来ですと、労災(自賠責)の専用書類が必要となりますが、本日はお持ちでないとのことですので、一旦、預かり金として10,000円をお預かりさせていただきます。後日、会社(保険会社)から書類(連絡があれば)をご提出いただけましたら、本日お預かりした10,000円は全額ご返金いたします。

Q.「なぜ健康保険が使えないのですか?」と聞かれたら?

A. 健康保険法という法律で、別の保険が使える場合はそちらを優先する決まりになっているからですと、ルールを根拠に説明するのが効果的です。

【対応トーク例】

「おっしゃる通りですよね。ですが、健康保険のルール(法律)で、お仕事中のケガには『労災保険』、交通事故には『自賠責保険』を優先して使う、という決まりがございます。皆様にお願いしていることですので、何卒ご理解いただけますと幸いです。」

Q. 健康保険で会計した方が後で労災だったと判明した場合は?

A. 速やかに上司に報告し、「保険の切り替え(保険変更)」手続きを行います。

大まかな流れ:

患者さんへ連絡・説明し、労災・自賠責の手続きを依頼

健康保険で支払ってもらった自己負担額を患者さんへ返金

健康保険で請求済みのレセプトを審査支払機関へ連絡して取り下げ

労災・自賠責の正式なルートでレセプトを作成し直し、再請求

気づいた時点で、すぐに報告・相談することが何より重要です。

6. 私の失敗談から学ぶ「あの時こうすれば…」

実際に私が現場で経験したヒヤッとする失敗談と、そこから学んだ教訓をお話しします。

失敗談①:公費の対象外診療で高額な自己負担を発生させてしまった

医療事務になって2年目のことでした。子どもの患者さんが定期健診と予防接種、それに加えて風邪の症状で来院されました。

私は子どもの公費(マル子)があるからと安心して、健診・予防接種・風邪の治療をすべてまとめて公費で処理してしまったのです。しかし実際は、保険診療の風邪薬は助成対象でも、自費診療である健診や予防接種は対象外でした。

後日、レセプト点検で発覚し、会計の大幅な修正と患者さんへの謝罪が必要になりました。あの時の患者さんの困った表情は今でも忘れられません…。

教訓: 公費には「保険診療のみ」「全額助成」など細かい条件があります。必ず受給者証の裏面まで確認する習慣をつけましょう。

成功体験:クレーム寸前から「ありがとう」に変えた対応

経験を積んだ今では、こんな対応ができるようになりました。

ある日、公費の受給者証の期限が先月末で切れている患者さんがいらっしゃいました。『え、聞いてないわよ!』と少し強い口調で言われてしまった時、私は慌てずにこう説明しました。

「大変申し訳ありません。期限が切れておりますので、本日は一旦3割でご負担いただきますが、月内に新しい受給者証をお持ちいただければ、差額はすぐにご返金できますのでご安心ください。役所での手続き、お忘れではないですか?」

具体的な救済策と次のアクションをお伝えしたところ、『あ、そうだったわ。ありがとう』と納得していただけました。

ポイント: 問題を指摘するだけでなく、必ず解決策とその後のマニュアルを一緒に提示することが大切です。

失敗談②:院内ルールを知らずに処理し、上司から大説教

転職して間もない頃の話です。労災の患者さんが来院し、私は前の職場のやり方で書類を準備して処理を進めました。

しかし、その医療機関では「労災・自賠責の患者情報は、必ず医事課長に一報を入れる」という独自のルールがあったのです。私がそれを知らずに勝手に進めたため、保険会社とのやり取りで後手に回ってしまい、上司から「なぜ最初に相談しなかったんだ!」と厳しく指導されました。

教訓: どんなに経験があっても、新しい職場では必ずその医療機関のルールを確認することが重要です。「前の職場ではこうだった」は通用しません。

これらの経験から分かったのは、知識だけでなく「確認する習慣」「報告する習慣」「救済策を提示する習慣」が現場では非常に重要だということです。

7. まとめ:もう一人で悩まない!自信を持って患者さんを迎えよう

公費、労災、自賠責…。特殊な対応が求められる場面は、医療事務の誰もが一度は通る道です。

この記事でご紹介した知識やフローを参考にすれば、きっとあなたの不安は軽くなるはずです。

最も大切な3つの心構え

正確な知識: なぜ健康保険が使えないのか?根拠を理解すれば、自信を持って説明できます

丁寧な確認: 書類の期限、患者さんの情報、院内のルール。確認作業がミスを防ぐ最大の防御策です

院内連携: 一人で抱え込まないこと。分からないことはすぐに相談する素直さが、あなたを成長させます

もう一人で悩まない!困った時に役立つ相談先

どうしても判断に迷うことがあれば、以下の公式サイトも参考にしてみてください:

お住まいの市区町村のウェブサイト: 公費負担医療(子ども医療、ひとり親など)の詳細が確認できます

厚生労働省のウェブサイト: 労災保険制度の詳しい情報が掲載されています

国土交通省のウェブサイト: 自賠責保険のポータルサイトで、制度の概要が学べます

更なるスキルアップを目指すあなたへ

特殊なケースに正しく対応できるスキルは、あなたの市場価値を大きく高めます。それは、クリニックにとって「なくてはならない存在」であることの証明です。

今日の学びを第一歩として、明日からの一つひとつの業務に自信を持って取り組んでみてください。患者さんからの「ありがとう」が、きっとあなたのやりがいになるはずです。

FAQ

Q1. 医療事務未経験でも公費・労災・自賠責の対応はできますか?

A. はい、基本的な流れを覚えれば十分対応できます。最初は先輩に確認しながら進めることが大切で、多くの医療機関では新人向けの研修制度も整っています。

Q2. 公費の種類が多すぎて覚えられません。どうすればいいですか?

A. すべてを一度に覚える必要はありません。まずは自院でよく扱う公費(子ども医療費助成など)から覚え、確認すべき5項目(有効期限、氏名など)を習慣化することから始めましょう。

Q3. 労災の書類を患者さんが持参しない場合はどう対応すべきですか?

A. 預かり金として一定額をお預かりし、後日書類提出時に返金するのが一般的です。ただし、院内のルールに従って対応してください。

Q4. 自賠責保険の上限120万円を超えそうな患者さんがいる場合は?

A. 治療継続について保険会社の担当者と連携が必要になります。この段階では院内の上司や医事課長への報告・相談が重要です。

Q5. 公費・労災・自賠責以外にも特殊な保険はありますか?

A. はい、船員保険や国家公務員共済組合など、他にも特殊な保険制度があります。基本的な対応の流れは同じなので、今回学んだスキルが応用できます。

Q6. 間違った保険で処理してしまった場合の影響はどの程度ですか?

A. 保険変更の手続きが必要になり、レセプトの取り下げ・再請求などの事務作業が発生します。また、患者さんにも説明とお詫びが必要です。早期発見・早期対応が重要です。

この記事が、少しでもあなたの心を軽くできたなら嬉しいです。

コメントで体験談や悩みを聞かせてくださいね。一緒に頑張りましょう。

スキ❤️もくれるとすごい喜びます!